私人借錢24小時在線:020-88888888 私人借錢24小時在線:020-88888888

私人借錢24小時在線:020-88888888 私人借錢24小時在線:020-88888888

全國免費客服電話 020-88888888

全國免費客服電話 020-88888888 郵箱:youweb@admin.com

手機:13988888888

電話:020-88888888

地址:廣東省廣州市番禺經濟開發區

遠距離水表在市場上應用廣泛,具有方便快捷的功能。這是電力消費生活中的一大進步。 眾所周知,普通的冷水和熱水表已經被現代快速家庭生活所淘汰。現在,遠程水表越來越復雜,...

產品詳情

同樣是房產抵押貸,為什么你的利率比別人高?

在當前的金融市場中,房產抵押貸款(以下簡稱“房抵貸”)作為一種常見的融資方式,受到了廣大借款人的青睞。然而,不同借款人獲得的貸款利率卻存在顯著差異。究竟是哪些因素導致了這一現象呢?今天我們就來揭開這個謎底。

房抵貸類型 房抵貸主要分為兩大類:經營貸和消費貸。其中,經營貸的利率相對較低,一般在3%-3.6%之間,而消費貸的利率則稍高,通常在4%左右。此外,還有一種二次抵押貸款(簡稱“二抵”),其利率大致在4%-5%之間。

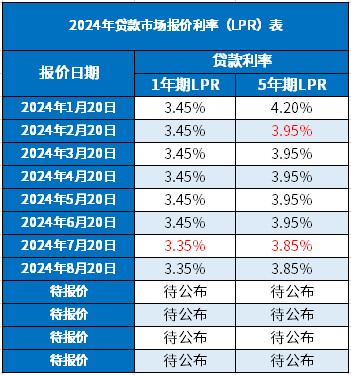

貸款期限 貸款期限也是影響利率的重要因素之一。一般來說,期限較短的貸款利率較低,例如一年期的LPR為3.35%,而期限較長的貸款利率則較高,五年期的LPR為3.85%。由此可見,期限越長,利率越高。

經營真實性 對于經營貸而言,銀行非常重視借款人的經營真實性。如果借款人能夠提供真實可靠的經營證明,那么獲得較低利率的可能性會大大增加。反之,如果經營情況不夠透明或者存在虛假成分,銀行為了規避風險,可能會提高貸款利率。

好人好房 最后一個關鍵因素是借款人的信用狀況和抵押房產的質量。所謂“好人好房”,即借款人信用良好,抵押房產價值穩定且無法律糾紛。在這種情況下,銀行愿意以更低的利率發放貸款,因為風險相對較小。

通過以上分析,我們可以看出,房抵貸的利率受多種因素影響,包括貸款類型、期限、經營真實性和借款人的信用狀況等。了解這些因素,并根據自身情況進行合理選擇和準備,有助于借款人獲得更為優惠的貸款利率。

希望這篇文章能幫助您更好地理解房抵貸的利率構成。如果您覺得這些信息有價值,請不要吝嗇,將它分享給您的朋友或更多的需要的人。讓我們一起傳播金融知識,助力每個人實現財務自由!

下一篇:返回列表

相關推薦

服務熱線